何度か記事を書いていて。昨今はデリバティブ運用のファンドということで日陰者。

流行ってまぁ、そんなものなのだろうなって。

価格を上げているから持て囃されて。宣伝されているから話題になって。みんながやっているから正解で。

・・・。

金融市場には金や小麦のように形のある商品の取引以外に、無形の取引もあって。

書いて名の通り、実体のないものに価値を定義する取引。そこに実体はないけれど、取引所などによって価値が与えられている。

その価値は場所に限定されているから危険だというひともいて。けれど、価値を定義する場所を移動すれば誰もが支持する価値にも変化する。

例えばそれは法定通貨だったり、商品だったり。

インデックスも誰かが「定義」したもので、それに価値があるかはマーケットが決めている。

インデックスにも実体はなく。あるのは定義だけ。

株式も同じ。企業の権利を形容化したもので、実体などはなくマーケットでの期待値と思惑で価格が決まる。

ええと、株式に関しては異論が多そう?板取引きしたことないひとは、資金が無くなるところまで取引をしてみるとわかる。「アレ」が企業価値等に結びついていないことが。わからんひとは一生わからん方が幸せとは思うけれど。

んで。

どれも同じように場所に限定された価値が定義され、場所を移すことで価値への評価が変化する。

んー。

そいで「場所に限定された価値」が、グローバル3倍3分法ファンドにどう結び付く話題なのさというと。

100の資金で300の資産を運用するファンドというは、その場所に限定された価値の提案なのではないかなって。運用会社が定義したポートフォリオという形の。

・・・。

今回は、トワナナさんから見たグローバル3倍3分法ファンドのこと。〇〇に比べていくら儲かるとか、〇〇と比べて信託報酬ガーとか、〇〇よりも資金効率ガーとか、そういうの疲れるのでお帰り下さい的な。週末っぽい珈琲香るお話。たぶん。

Memo

グローバル5.5倍バランスファンド(1年決算型)20240121

基準価額:7,416円 / 前日比(円)+20円 / 前日比(%)+0.27% / 純資産総額123.21億円

| 項目 | 通貨ペア | 価格 | 52週範囲 |

|---|---|---|---|

| ドル円 | USD/JPY | 148.1280(JPY) | 128.0930 – 151.9030 |

| ビットコイン | BTC/USD | 41,691.78(USD) | 19,628.25 – 48,969.37 |

| イーサリアム | ETH/USD | 2,475.17(USD) | 1,378.53 – 2,710.42 |

| リップル | XRP/USD | 0.552293(USD) | 0.352473 – 0.887511 |

| ステラルーメン | XLM/USD | 0.115600(USD) | 0.074778 – 0.183018 |

※為替はそこまでご利用が無いので、暗号通貨も混ぜています。価格の下のマーカーは1年前の価格に対しての状態を色分けしています。赤いマーカーは上昇、青いマーカーは下降になります。

| 項目 | 指数 | 数値 | 52週範囲 |

|---|---|---|---|

| 米国株式 | CRSP US Total Market Index | 3,476.82 | 2,754.29 – 3,477.72 |

| S&P500 | S&P500 Index | 4,839.81 | 3,808.86 – 4,842.07 |

| NASDAQ | NASDAQ Composite Index | 15,310.97 | 10,804.57 – 15,310.97 |

| 英国株式 | FTSE 100 Index | 7,461.93 | 7,206.82 – 8,047.06 |

| 独国株式 | DAX Index | 16,555.13 | 14,458.39 – 17,003.28 |

| 日本株式 | TOPIX Index | 2,510.03 | 1,910.60 – 2,542.91 |

※ETFにするとマーケットプライスになるので、指数で扱えるものは指数でメモしています。52週範囲は約1年間の値幅の範囲を表します。1年間の範囲に対して現在の価格がどの位置にいるのかなどの確認に使えます。

| 項目 | ETF | 価格 (USD) | 52週範囲 (USD) |

|---|---|---|---|

| 先進国株式 (除く米国) | Vanguard Developed Markets Index Fund ETF Ticker:VEA | 46.78 | 41.48 – 48.16 |

| 新興国株式 | Vanguard Emerging Markets Stock Index Fund ETF Ticker:VWO | 39.63 | 37.46 – 43.22 |

| 米国短期国債 | SPDR Portfolio Short Term Treasury ETF Ticker:SPTS | 29.05 | 28.58 – 29.44 |

| 米国中期国債 | SPDR Portfolio Intermediate Term Treasury ETF Ticker:SPTI | 28.31 | 27.01 – 29.40 |

| 米国長期国債 | SPDR Portfolio Long Term Treasury ETF Ticker:SPTL | 27.77 | 24.47 – 31.67 |

| 金 | SPDR Gold Shares Ticker:GLD | 187.93 | 168.19 – 193.18 |

| コモディティ | iShares S&P GSCI Commodity-Indexed Trust ETF Ticker:GSG | 20.35 | 18.65 – 22.95 |

※こちらは情報の扱いが難しいため、数字の取り易いETFでメモしています。数字は手打ちになりますので、間違っていたらごめんなさい。参考程度に見て下さい

Be careful

この記事で書かれている内容はトワナナさんの感想です。間違いがないよう注意を払っておりますが、それでも事実と異なる内容が含まれているかも知れません。また、特定の商品をお勧めする意図などはありません。(詳しくは、免責事項とPrivacyPolicyを参照下さい。)

「そうなんだー」くらいの肩の力を抜いた状態で、たのしんでいただければ幸いです。

Where is the leverage?

グローバル3倍3分法ファンドは、インデックスをかき集めたバランスファンド。

3倍の名の部分に株価指数へのレバレッジを想像してしまいがちではあるけれど、各インデックス自体にレバレッジはかけていなくて。

そのため、運用会社でお約束になった「指数にレバレッジをかけた際、株価が上下した結果の価格変動」に関する注意書きはない。

そんなことは起きないから。

株価指数にレバレッジをかけた〇和さんちが投資初心者をカモる為にラインナップを揃えるファンドとは基本的に異なる。

じゃあ、グローバル3倍3分法ファンドの3倍はどこからくるの?という疑問。

現物取引では100の資金に対して100の資産しか持つことはできないけれど、デリバティブ取引を使うことで近しい結果を得ることができる商品をより多く持つことが出来る。

近しい商品?

例えば先物取引。グローバル3倍3分法ファンドは現物取引の他に、一部の資金を先物取引に使用する。

ここで「先物取引なんて危ない!」なんて純粋な心の持ち主は、Youtubeあたりで自称FP資格をお持ちの方か、あるいは自称元金融業の方のキナ臭い動画を見て、何とかってファンドに無心入金を続けて幸せゲット!底辺ブログの〇ソ記事閲覧を今すぐやめてブラウザ・バック推奨。

労力なんてかけず他人を信じて入金するだけでハッピーになれるなんて素敵っ!空いた時間でスキなことをたのしんだ方がいいよね、絶対っ!一度きりの人生だもん。証券会社の中のひとも、運用会社の中のひとも、インフルエンサーもみんなニッコリ。

みんな笑顔で、めでたしめでたし。

・・・。

と。煽りまくったところで続き。(←さいてい。

先物取引は現物取引と異なり、多くの面で費用は低く抑えられるものの、期日で清算をする必要があり完全な代替品には成り得ない。

あくまで近しい商品。

例えばそれがインデックスファンドだった場合、近しい商品では手間による余分な費用と数値上のズレが問題を引き起こす。

グローバル3倍3分法ファンドはインデックスファンドではなく、信託財産の成長を目的としたバランスファンド。運用する資産が「近しい商品」でも何ら問題にならない。

つまり、ポートフォリオを現物で揃えた場合は100の資金で100の資産しか用意できないが、一部を近しい商品で揃えた場合100の資金で100を越える資産を用意できる。

ここに3倍の仕組みに関する回答がある。

Reasons for portfolio and derivatives trading.

ポートフォリオ観点で考えてみる。

グローバル3倍3分法ファンドは、現物の資産+現物に近しい結果がでる商品を用いることで資金の3倍の資産を用意しポートフォリオを組むファンド。

資産構成は以下のようになる。

| 名称 | 区分 | 運用手段 | 比率(%) |

|---|---|---|---|

| 日本株式 | 株式(先物) | 国内の株価指数先物に係る権利 | 20 |

| 海外先進国株式 | 株式 | 海外株式インデックス MSCI-KOKUSAI(ヘッジなし) | 20 |

| 海外新興国株式 | 株式 | 海外新興国株式インデックス MSCIエマージング(ヘッジなし) | 20 |

| 日本REIT | REIT | 日本リートインデックス J-REIT | 20 |

| 海外先進国REIT | REIT | 海外リートインデックス (ヘッジなし) | 20 |

| 日本国債 | 債券(先物) | 世界の先物取引に係る権利 | 40 |

| 米国国債 | 債券(先物) | 同上 | 40 |

| ドイツ国債 | 債券(先物) | 同上 | 40 |

| イギリス国債 | 債券(先物) | 同上 | 40 |

| 濠州国際 | 債券(先物) | 同上 | 40 |

| 合計 | 300 |

これを資産クラス別にまとめると、株式20%・REIT13.3%、債券66.7%になる。

資産の7割近くを値動きの緩やかな先進国の国債で埋め、残りの2割で株式、余りの1割ちょっとでREITを保有するファンド。

ここから読み取れることは、グローバル3倍3分法ファンドは多くの国債で資産の安定を図る保守的なバランスファンドであり、リスクを低く抑えようとしたポートフォリオを組んでいる。

また、各資産クラスの比率はそれぞれが同程度のリスクになるように調整された数字になっており、この辺りは「3分法」の由来にもなっているのだと思う。

なるほどわかった。

グローバル3倍3分法ファンドは保守的なポートフォリオ。でも保守的なポートフォリオを組みたいだけなら現物資産でも同じポートフォリオを組めたりしない?

手間暇予算をかけてデリバティブ取引を行う必要があるの?

この疑問への回答は公式の資料や動画でも発信されていて、他の話題に比べて単純明快。

「リターンが低い」から。

保守的なポートフォリオはリスクが小さくて済む代わりにリターンが低い。それならデリバティブ取引を用いて運用資産量を引き上げようという考えで設計されている。

カロリーが低い食品でもドカ食いしていれば太るみたいなお話。(←ひどい例え。

What investors wanted and unpopular funds.

グローバル3倍3分法ファンドと同じことを個人が実現することは可能だと思う。ただ、誰でも実現が容易かと問われれば答えはノーで。

投資信託で仕組みが実現され、誰にでも同じように結果を得られることにファンドとして定義された意味と価値があって。

ファンドとしての価値、ツールとしてのグローバル3倍3分法ファンドを考えると。

資産を分散し保守寄りなポートフォリオでありながら、リターンを上げるために仕組みを用いて運用するファンド。

ここに価値は存在すると思う。

でも。

今日現在、恐らくはグローバル3倍3分法ファンドは不人気ファンドだ。過去に一世を風靡したからこそ今の評価は猶更に悪い。

理由はあるのだけれど、グローバル3倍3分法ファンドを購入しないひとや、コロナ過で見切りをつけたひとは理由に興味を持たない。ただ基準価格が下がった役に立たないファンドという位置づけ。

・・・。

保有資産を選ぶ時のポイントにはいくつかあると思っていて。

代表的なものを1つ選ぶとしたら、「目的に合致すること」だと思う。

何時までにいくらくらい増えてほしいだとか、このくらいの値動きでいてほしいだとか、投資先や地域への希望もある。

で。それが合致しないから、グローバル3倍3分法ファンドは人気がない。

昨今の流行りは聞くところによると年率5%もあれば充分で、株式100%のポートフォリオが最も安心かつ平均的な成績が得られ、初心者向けらしい。

・・・。

彼らや彼女らが資産クラスを分散する機会は一生来ないと思う。

The Global 3x Trisection Fund will be revived.

最後にグローバル3倍3分法ファンドの現状に関して。

※この記事で掲載しているスクリーンショット画像は、松井証券ホームページの画面をキャプチャしたものです。

これは基準価格情報。

チャートを見て気付くのは、基準価格がコロナ前の水準に戻って来たところだということと、世界的な金利上げの中でも10,000円台を割ることがなかったということ。

最大上昇率/最大下落率でも面白い点が見受けられる。

1ヵ月の単位で最も値動きが大きかったのは、下落が2020年の3月で、上昇は2023年の11月。3か月の単位で最も値動きが大きかったのは、下落が2020年の1月から3月で、上昇は2023年の10月から12月。

ここからわかることは、下落が最もひどかったのは2020年の1月から3月。上昇が最も高かったのは2023年の10月から12月ということ。つまり、グローバル3倍3分法ファンドは先月までが設定来で最も上昇していたということ。

じゃあ、今月は?

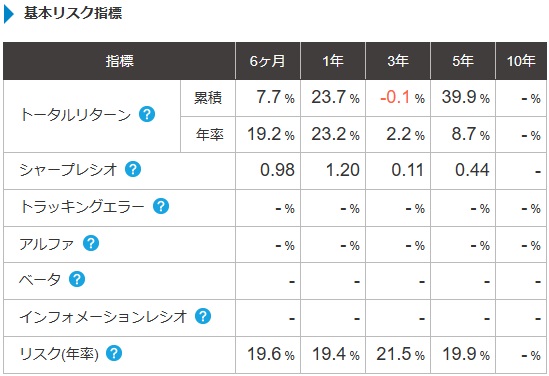

こっちは基本リスク指標。

トータルリターンの3年がひどく落ち込んでいるものの、5年の年率は8.7%と手堅い。ファンドが2018年10月4日に設定となっているので、恐らく6年目に突入中。

せっかくなのでマンスリーレポートからも数字を引っ張ってくる。

直近の騰落率はこんな数字。

| 1ヵ月 (%) | 3ヵ月 (%) | 6ヵ月 (%) | 1年 (%) | 3年 (%) | 設定来 (%) | |

|---|---|---|---|---|---|---|

| ファンド | 8.10 | 16.31 | 7.73 | 23.73 | ▲0.09 | 36.58 |

こちらでも3年の数字がマイナスになっているものの、直近1年の数字はリスク資産を3割程度しか持たないバランスファンドとは思えない好成績。

こっちは基準価格騰落の要因分解。日興アセットマネジメントさんの数字の見せ方は見易くていいなって思う。

| 2023/7 | 2023/8 | 2023/9 | 2023/10 | 2023/11 | 2023/12 | 設定来 | |

|---|---|---|---|---|---|---|---|

| 前月基準価格 | 12,585 | 12,585 | 12,524 | 11,657 | 11,051 | 12,542 | 10,000 |

| 日本株式先物 | 43 | 0 | 15 | ▲69 | 122 | ▲4 | 1,067 |

| 海外先進国株式 | 35 | 41 | ▲59 | ▲77 | 171 | 46 | 2,034 |

| (うち為替) | ▲59 | 82 | 39 | ▲1 | ▲22 | ▲80 | 682 |

| 海外新興国株式 | 79 | ▲39 | ▲51 | ▲55 | 110 | 17 | 972 |

| (うち為替) | ▲47 | 54 | 31 | ▲4 | ▲1 | ▲75 | 502 |

| 日本REIT | 28 | 34 | ▲38 | ▲49 | 45 | ▲38 | 581 |

| 海外先進国REIT | 10 | 35 | ▲139 | ▲133 | 224 | 196 | 1,379 |

| (うち為替) | ▲62 | 80 | 45 | ▲3 | ▲24 | ▲83 | 660 |

| 日本国債先物 | ▲58 | 0 | ▲36 | ▲39 | 89 | 37 | 46 |

| 米国国債先物 | ▲37 | ▲46 | ▲133 | ▲74 | 158 | 113 | ▲473 |

| ドイツ国債先物 | ▲28 | ▲27 | ▲175 | 59 | 145 | 193 | ▲603 |

| イギリス国債先物 | 10 | ▲74 | ▲95 | ▲11 | 236 | 294 | ▲635 |

| 濠州国債先物 | ▲65 | ▲1 | ▲149 | ▲148 | 189 | 188 | ▲585 |

| 債券先物取引 証拠金等の為替要因 | ▲9 | 22 | ▲4 | ▲3 | 10 | ▲22 | 194 |

| 信託報酬その他 | ▲7 | ▲6 | ▲4 | ▲7 | ▲6 | ▲5 | ▲421 |

| 合計 | 0 | ▲61 | ▲867 | ▲606 | 1,491 | 1,016 | 3,558 |

| 当月末基準価格 | 12,585 | 12,524 | 11,657 | 11,051 | 12,542 | 13,558 | 13,558 |

んー。

グローバル5.5倍バランスファンドと比べると、株式とREITの現物で為替利益が結構乗ってる感じ。債券はオール赤だけれど、11月を境目に回復基調になって株式とREITがマイナス分をカバーできているし、よい塩梅に見える。

この先ゆっくりと各国の政策金利が下がり為替利益を失ったとしても、債券価格が上昇してファンドを支えるから、グローバル3倍3分法ファンドの基準価格は安定すると思う。

まけるながんばれ日陰者。

・・・。

おつかれさまでした。